「消費者金融でお金を借りたいんだけど何が必要なんだろう・・」

「銀行でお金を借りるためには口座を開設しなければいけないのかな・・・」

「地方自治体・市役所でお金の相談をしたいんだけどどうすればいいんだろう・・・」

お金を借りたいって思っているけど、必要なものや条件をよく知らずに申込している人がよくいます。

筆者も初めて金融機関でお金を借りる際はまったくルールを知らず、消費者金融5社を1日で申込してしまい審査にどれも通らなかったことを今でも覚えています。

今回はこのような失敗をしないよう、お金を借りる際に必要な条件や注意点について解説していきたいと思います。

お金を借りる条件として覚えておいてもらいたい10つのこと

お金を借りる条件として絶対に覚えておくべきことは以下の通りです。

- 就業している事

- 常に連絡が取れるよう電話を持っている事

- 本人確認書類を持っている事

- 50万円を超える場合、収入証明書(源泉徴収票や給与明細)が必要

- 成人以上~65歳以下であること

- 過去に支払い遅延や債務整理(自己破産や任意整理)の履歴がないこと

- 複数の金融会社から借りていない事

- フリーローンや消費者金融、一部のカードローンは年収の1/3を超える借金がないこと

- カーローンの場合

- 銀行の場合は使用目的がはっきりしていなければ利用できない

一つずつ詳細に説明していきましょう。

就業している事

お金を借りる際に学生ローンなどを除けば就業していることが必須条件となります。

なぜなら借金は最終的に返済しなくてはいけないからです。

また安定的に返済されることを望んでいるため就業1年以上といった条件がある場合が基本となります。

常に連絡が取れるよう電話を持っている事

審査を早くすすめるためにも常時連絡が取れることも大事です。

万が一返済出来なくなった時、連絡する手段が絶たれると、貸主としては「返済できないから、電話に出ないのでは?」と思われてしまいます。

数年前まではお金を借りる際に必要な情報として電話番号は家の固定電話が基本でした。

最近では、携帯電話やスマートフォンの普及により固定電話じゃなくても審査が通らないということは無くなりました。

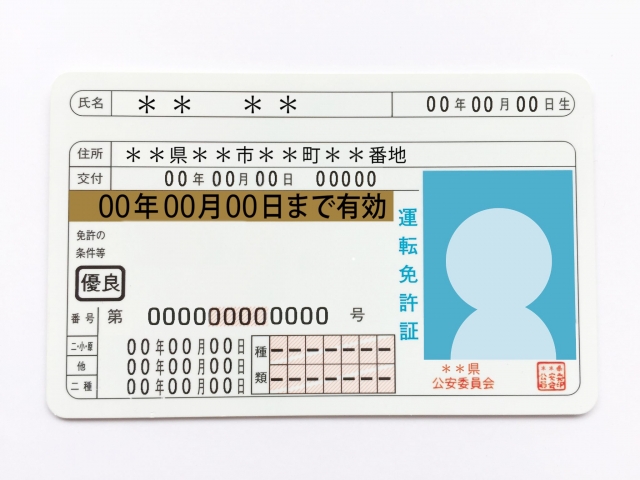

本人確認書類を持っている事

お金を借りる際には申込人が本当にその人であるかどうかも証明できないといけません。

最近では基本的に顔写真付きの証明書である運転免許証やパスポート、写真付きマイナンバーカードを求められることが多くなってきました。

写真付きの身分証明書が無い場合でも、他の証明書(健康保険証と公共料金領収書など)との併用で認められるケースもあります。

もし写真付きの身分証明書がない場合でも諦めず事前に問い合わせしておきましょう。

50万円を超える場合、収入証明書(源泉徴収票や給与明細)が必要

お金を借りる際に必要な要素の一つとして返済能力が挙げられます。

返済能力=就業していることが最低条件となっている所が多いですが、申し込み金額が50万円を超える場合、基本的には収入証明書が必要です。

収入証明書は一年間の収入を証明するものですから、収入の安定性はもちろんのこと勤務先などもこれ1枚で金融側は把握することができます。

消費者金融での借り入れでは総量規制(年収の1/3までの借り入れ制限)があるため、必ず50万円を超える場合に必要となりますので注意しておきましょう。

成人以上~65歳以下であること(未成年の場合は保証人が必要)

個人ローンではあまり長期の返済になるような商品(高額ローン)は住宅ローン以外ではありません。

返済期間が長ければ長いほど、それだけ債権者側のリスクも大きくなります。

そのため申込人の借り入れ時の年齢というのは重要な審査項目となってくるんです。

過去に支払い遅延や債務整理(自己破産や任意整理)の履歴がないこと

過去に支払いの延滞や債務整理の経験がある場合は注意しましょう。

借金の基本原則はやはり返済能力です。

過去に延滞や債務整理経験があるといくら現在の収入が高くとも、返済能力に問題があるとみなされ借り入れの審査にはまず通らないでしょう。

複数の金融会社から借りていない事

複数の金融機関から借り入れがある場合も注意が必要です。

過去に多重債務問題が起きたことや、最近のよりいっそう厳しくなった総量規制などの観点から多くの金融機関から借り入れしていると新規の借り入れは厳しくなってきています。

またその情報は信用情報機関によって把握されていることから申し込み時に嘘をついてもバレるでしょう。

フリーローンや消費者金融、一部のカードローンは年収の1/3を超える借金がないこと

ローンには主に銀行系ローン商品と消費者金融系ローンの二種類があります。

後者の場合は、総量規制と呼ばれる収入の1/3までしか借りれません。

また最近では、一部の銀行でも自主規制という形で総量規制が導入されていることも少なくありませんので借り入れと収入の比率も審査において重要な項目となります。

カーローンの場合

銀行系ローンでかつ車を買うローンである場合は、申込金額が年収の半分くらいが目安と言われています。

これには銀行サイドでも明確な理由はありませんが車のローンの場合は見積書や領収書の徴求、貸付時と同時に振り込みなどの流れを拘束するケースが多いです。

貸付時から目的まで流れを把握できることから管理しやすいのも理由の一つでしょう。

銀行の場合は使用目的がはっきりしていなければ利用できない

先ほど借り入れには銀行系ローンと消費者金融系ローンの二種類があることを述べました。そしてとくに銀行の場合は使用目的まで管理することが特徴的です。

a.事業資金のため

b.住宅ローン

c.車ローン

d.教育ローン

e.カードローン

f.プライダルローン

g.おまとめローン

主な目的としては上記のとおりです。

事業性資金に関わるかどうかという点は、銀行としては非常に厳密に見ています。

事業性資金と生活費決済資金が一緒になりやすい個人事業主はとくに気をつけておきましょう。

これだけ銀行が気にする理由としては貸付に対するリスクとそれに見合った金利の設定をするため、効率的に回収管理するため(返済が滞るようであればおまとめやリスケなど商品によって出来る場合と出来ない場合があるため)、昨今年々厳しくなるコンプライアンスのためなどが挙げられます。

お金を借りる条件に関する注意点

さてこれまで借り入れは返済能力が重要だと説明してきました。

この返済能力も金融機関によって審査の度合いにばらつきがあります。

専業主婦や年金受給者別のローンもある

専業主婦や年金受給者といった返済能力が低そうに思える方々でも借りられる場合があります。

専業主婦の場合は配偶者の収入を見込まれ認められるのです。

年金受給者の場合、年齢制限内であれば審査を受けることは出来ますが、年金受給者の場合は金融機関とその商品によって審査難易度はまちまちです。

年金以外の収入があるかどうかも審査のポイントとなります。

過剰融資が問題になっており銀行カードローンの審査は厳しくなっている

今までは消費者金融のみで行われていた総量規制ですが、最近では銀行系ローンでの債務整理者が増えてきたことから自主規制という形で実質総量規制が導入している銀行が非常に増えてきました。

そのため銀行系カードローンでの審査は以前に比べて厳しくなっていると思っておきましょう。

国や市役所からお金を借りる方法もある

銀行や消費者金融の借り入れの仕組みを説明してきました。

しかし借り入れ商品は銀行や消費者金融だけではありません。

実は国や市役所でも福祉貸付制度や支援金という形で借り入れすることも出来るのです。

消費者金融系商品のように、手軽でスピーディーに借りれる事ができないのはデメリットですが、低金利であったり相談に行けば柔軟な対応をしてくれたりするメリットがあります。

その他の支援など手厚い対応をしてくれるので、申し込みから入金までに1~2か月と時間がかかっても大丈夫なようであれば、国や市役所の制度を利用して借りることをオススメします。